Redução de dívidas é mais que uma meta: é a oportunidade de recuperar a tranquilidade familiar, planejar o futuro e construir novos hábitos financeiros. Quando falamos em cortar o vermelho do extrato, estamos promovendo mudanças que transformam vidas.

O cenário do endividamento e seus impactos

Segundo dados do Banco Central, o endividamento das famílias brasileiras atingiu o maior nível da série histórica em fevereiro de 2026, chegando a 49,9%. Mais alarmante: 29,7% da renda familiar já é destinada ao pagamento de dívidas, sendo 10,6% só em juros. Em paralelo, a Confederação Nacional do Comércio mostra que 80,4% das famílias afirmam estar endividadas, com quase 30% relatando contas atrasadas.

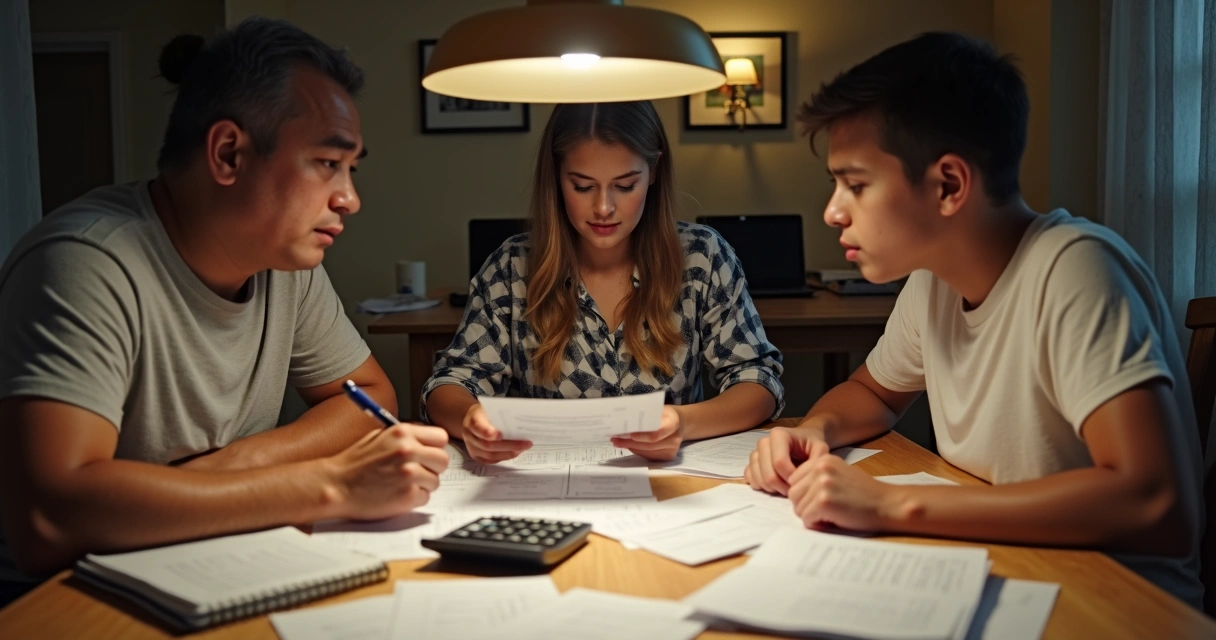

Esses números não são apenas estatísticas. Refletem noites mal dormidas, sonhos adiados e planos interrompidos para milhões de pessoas. A pressão de manter o orçamento mensal e quitar dívidas pode causar ansiedade, conflitos familiares e queda na autoestima.

Reduzir dívidas é valorizar o seu bem-estar e o da sua família.

Negociação direta e programas de apoio

A primeira etapa para sair do vermelho começa ao reconhecer todos os compromissos financeiros. Com essa clareza, sugerimos iniciar uma negociação direta com seus credores. Muitas vezes, as empresas estão dispostas a revisar taxas de juros, ampliar prazos ou até conceder descontos.

O Programa Desenrola Brasil foi uma iniciativa relevante para quem tinha renda de até dois salários mínimos ou cadastro no CadÚnico, permitindo renegociação de dívidas negativadas. Quem aproveitou essa oportunidade pôde regularizar o nome e reabrir portas para o crédito.

Conteúdos como o nosso guia de estratégias de negociação mostram caminhos atualizados e seguros para negociar melhor, sem cair em ciladas.

Organização, priorização e combate aos juros altos

A formação de uma lista detalhada dos compromissos abertos é fundamental. Faça isso discriminando:

- Valores totais das dívidas

- Credores

- Taxas de juros

- Datas de vencimento

Em seguida, recomendamos classificar as dívidas por ordem de urgência – normalmente começando pelas que mais acumulam juros. Priorizar contas que possam afetar necessidades básicas, como moradia e energia, também é decisão acertada.

Ferramentas como a FinVibe tornam simples essa organização. O app permite centralizar todas as informações, categorizar pagamentos e monitorar alertas de saúde financeira, poupando tempo e facilitando escolhas seguras.

Como evitar erros comuns na quitação de dívidas

Ao longo do nosso contato com usuários, percebemos alguns equívocos frequentes na tentativa de reorganizar as contas.

- Pagar primeiro as dívidas menores sem considerar os juros mais altos

- Assumir acordos cujo valor da parcela compromete grande parte da renda

- Ignorar a necessidade de registro de todos os gastos e entradas

- Desistir diante das primeiras dificuldades ou ceder ao desânimo

O autoconhecimento é chave para vencer essas armadilhas. Por isso, temas como organização das dívidas e métodos de controle financeiro são tratados passo a passo em conteúdos como este roteiro prático para sair do endividamento.

Orçamento, registro de gastos e definição de metas

Controlar despesas e identificar para onde o dinheiro vai é tarefa diária. Definir um orçamento mensal claro, com limites realistas para cada categoria, evita surpresas e permite ajustar hábitos ao longo dos dias. Ao registrar cada gasto, é possível perceber desperdícios e oportunidades de economia.

A FinVibe diferencia-se de outros aplicativos, como Organizze ou Mobills, pois entrega dicas personalizadas e sistemas visuais para ajudar tanto quem tem experiência quanto quem está começando. Funcionalidades como definir metas financeiras e configurar alertas para não atrasar vencimentos fazem toda a diferença.

Indicamos acompanhar o detalhamento dos gastos em nossas categorias de dívidas e usar nosso app para montar um plano prático e alinhado à realidade do usuário.

Pagando à vista ou parcelando: quais cuidados tomar?

Quando há espaço no orçamento, quitar dívidas à vista geralmente traz condições mais atrativas, como descontos diretos e eliminação dos juros futuros. No entanto, não recomendamos zerar a reserva de emergência para isso.

Se optar pelo parcelamento, avalie sempre o valor total a pagar e certifique-se de que as parcelas cabem de forma sustentável no orçamento. Evite acordos com parcelas muito longas, que podem dificultar a quitação.

Mostramos o passo a passo para iniciar esse controle e decidir a melhor forma de pagamento em nosso guia completo para quem quer começar agora.

A força da educação financeira e uso da tecnologia

A reeducação financeira prepara para escolhas melhores a longo prazo. Estudar dicas, participar de grupos de apoio e manter-se atualizado com conteúdos qualificados fazem toda a diferença.

Ferramentas digitais como a FinVibe trazem autonomia, clareza e facilidade para monitorar dívidas, receitas e conquistas diárias. Ao baixar nosso aplicativo, o usuário começa agora mesmo a testar recursos intuitivos e gratuitos, voltados a toda realidade financeira.

Acesse nosso artigo dedicado à organização de dívidas e avance mais um passo em direção à liberdade.

Conclusão

Reduzir dívidas é reinventar a rotina e reabrir caminhos para sonhos perdidos. A recuperação financeira é possível com foco, organização e uso das soluções corretas. Incentivamos fortemente que experimente hoje mesmo o FinVibe, registrando despesas, metas e controlando dívidas pelo aplicativo. Juntos, podemos transformar a relação com o dinheiro – e concretizar objetivos com serenidade.

Perguntas frequentes

O que é redução de dívidas?

Redução de dívidas consiste em adotar estratégias para diminuir ou eliminar compromissos financeiros em aberto, renegociando, pagando à vista com desconto ou planejando o parcelamento de forma consciente. O objetivo é equilibrar o orçamento, evitar juros abusivos e recuperar a capacidade de realizar planos.

Como começar a quitar dívidas?

O primeiro passo é levantar todas as pendências, priorizar pelo valor dos juros, negociar prazos e descontos e ajustar o orçamento para encaixar o pagamento no dia a dia. Ferramentas como a FinVibe ajudam nessa organização, tornando o processo mais simples e transparente.

Vale a pena negociar dívidas antigas?

Sim. Muitas instituições oferecem condições melhores para dívidas antigas, inclusive grandes descontos à vista ou parcelamento facilitado. Negociar evita cobranças judiciais e restrições de crédito.

Quais são as melhores estratégias para sair do vermelho?

As principais estratégias envolvem organização detalhada dos débitos, priorização dos pagamentos com maiores juros, busca de condições especiais em negociações diretas e acompanhamento constante do orçamento. O apoio de aplicativos como o FinVibe potencializa resultados.

Onde buscar ajuda para controlar dívidas?

Além de informações em apps como a FinVibe, que orienta e monitora cada etapa, é possível procurar instituições como Procon ou participar de programas governamentais de renegociação, quando disponíveis. Estudo constante e apoio familiar também são aliados valiosos.