Tomar uma decisão sobre um crédito pode ser o início de uma mudança positiva ou de uma preocupação. Já passamos por situações em que surgiu uma emergência, uma oportunidade ou mesmo aquele desafio inesperado – e buscamos o crédito como solução. Mas como saber qual caminho seguir?

Na FinVibe, notamos diariamente que informação faz toda diferença. Por isso, decidimos compartilhar experiências, dicas práticas e orientações para que a escolha do crédito faça sentido para seu momento de vida. E, principalmente, que seja parte de um planejamento seguro e alinhado aos seus objetivos.

Por que pedir um empréstimo pode ser uma decisão estratégica?

Nem sempre quem deseja crédito está em apuros. Muitas pessoas optam pela contratação para investir em algo que traga retorno, seja uma reforma, estudo, viagem ou até renegociação de dívidas antigas. Segundo levantamento do Governo Federal, o Distrito Federal teve média de R$ 9.809,75 por contrato em consignados, com um volume de R$ 3,3 bilhões concedidos nacionalmente desde 21/03/2025. O crédito pode ser um aliado, desde que controlado.

Mas tomar uma decisão precipitada pode transformar algo que deveria ajudar em uma bola de neve. Então, como avaliar todas as possibilidades disponíveis?

Entenda os principais tipos de crédito

Antes de escolher, é fundamental conhecer as alternativas disponíveis no mercado. Cada modalidade tem suas regras, vantagens e indicações mais adequadas:

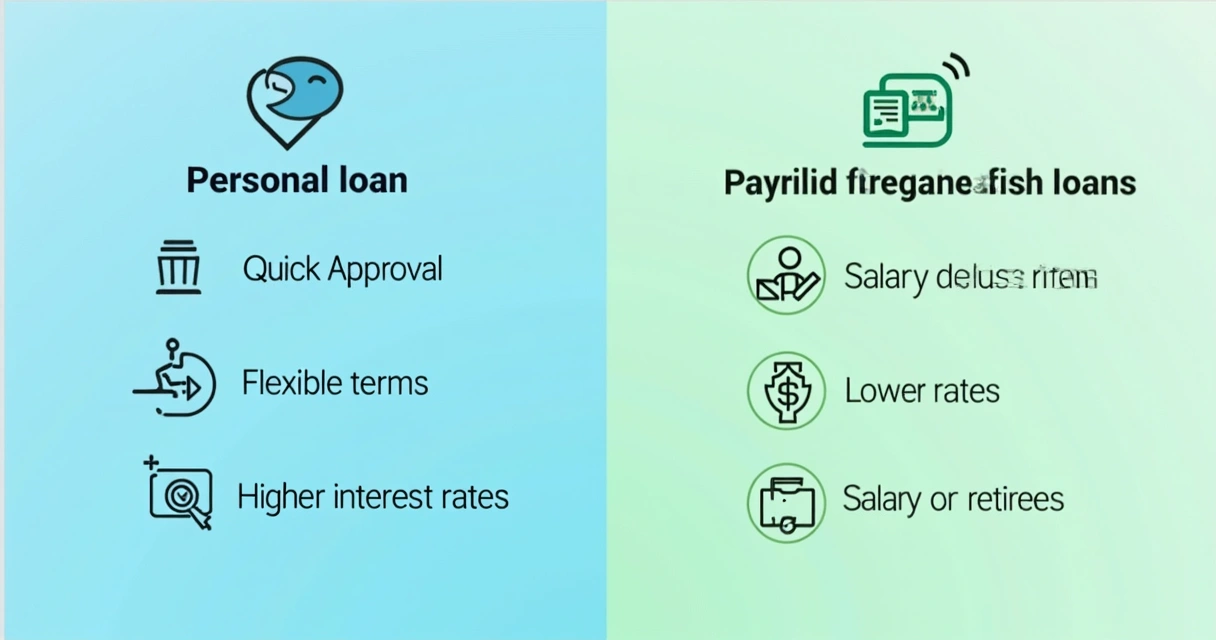

- Crédito pessoal: não exige garantia específica e costuma ter taxas um pouco mais altas, pois o risco é maior para a instituição financeira.

- Empréstimo consignado: desconto das parcelas direto na folha de pagamento; indicado para aposentados, pensionistas do INSS, servidores públicos e, em alguns casos, trabalhadores CLT.

- Outras modalidades: crédito com garantia (veículo ou imóvel), cheque especial e cartão de crédito (opções que merecem muitos cuidados pelo custo elevado).

Muitos bancos digitais, fintechs e apps, como a própria FinVibe, ajudam a visualizar essas opções de maneira prática. O que importa, acima de tudo, é alinhar a alternativa ao seu momento financeiro.

Quais são as diferenças entre crédito pessoal e consignado?

Conforme nosso contato diário com usuários, destacar a diferença entre consignado e pessoal é fundamental para evitar arrependimentos:

- Consignado:

- Desconto automático em folha, reduzindo risco de inadimplência;

- Taxas de juros normalmente mais baixas (média de 2,76% ao mês, segundo o Ministério da Fazenda);

- Regras mais rígidas sobre prazo e valor comprometido;

- Reservado para determinados públicos.

- Pessoal:

- Não exige vínculo com emprego público ou benefício;

- Taxas maiores devido ao maior risco para a instituição;

- Contratação e liberação podem ser mais rápidas;

- Flexibilidade no valor parcelado.

Estamos atentos a mudanças no cenário. Recentemente, estudos mostraram diferenças expressivas nas taxas de juros de consignados, chegando a 3,23 pontos percentuais segundo levantamento do Procon. Por isso, comparar propostas antes de contratar faz diferença real no bolso.

Situações em que cada modalidade faz mais sentido

Em nossa experiência, recomendamos avaliar três pontos:

- Público: Se você é aposentado, pensionista ou servidor, o consignado pode ser a melhor escolha pelos juros reduzidos.

- Bloqueios: Quem está negativado tende a ter menos opções; para esses casos, o consignado pode ser viável se houver margem disponível.

- Flexibilidade: Quem precisa de agilidade ou prazos personalizados pode encontrar no crédito pessoal uma saída, mesmo pagando um pouco mais nos juros.

Chegamos a uma conclusão importante: não existe solução única. Cada caso é único e o planejamento faz toda diferença.

Como funciona a análise de crédito?

Após o pedido do crédito, ocorre a análise de crédito pela instituição. Nesse momento, alguns pontos básicos são avaliados:

- Histórico financeiro nos bureaus de crédito;

- Renda comprovada;

- Quantidade de solicitações recentes de crédito;

- Comprometimento da renda já existente com outras dívidas;

- Documentação enviada (identidade, comprovante de endereço, comprovante de renda e documento profissional para consignado).

Para quem está com nome restrito, as alternativas diminuem. O consignado, para quem tem espaço na folha, ainda pode ser uma opção pois o risco para a instituição é menor.

Aqui na FinVibe, orientamos os usuários a organizar documentos e ter clareza da renda antes do envio da proposta, além de analisar a real necessidade. Nosso app ajuda a reunir essas informações e simular seu orçamento após a contratação.

Comparando taxas e condições: por que é fundamental?

Diferenças de poucos pontos percentuais nos juros têm grande impacto no valor final da dívida. Quando o Procon identificou diferenças de até 3,23% nas taxas entre empresas, isso mostrou que confiar na primeira oferta pode significar pagar muito mais.

A recomendação é clara:

- Perguntar pelo CET (Custo Efetivo Total), incluindo todos os encargos;

- Analisar número de parcelas e valor da prestação;

- Checar existência de seguros obrigatórios embutidos (que podem ser negociados).

No app FinVibe, incluímos ferramentas que auxiliam a calcular o impacto das taxas no orçamento do usuário mês a mês. Simular diferentes cenários evita surpresas e aproxima seu planejamento da realidade.

Como fazer uma simulação de crédito segura?

Simulações online são a porta de entrada para escolhas mais conscientes. Quando usamos plataformas confiáveis, conseguimos enxergar todo o cenário de forma clara e transparente.

- Acesse simuladores ou aplicativos recomendados, como a FinVibe.

- Insira valores e prazos desejados.

- Avalie diferentes cenários (parcelas menores e maiores, prazos curtos e longos).

- Compare propostas de diferentes bancos e financeiras antes de avançar.

Desconfie de ofertas milagrosas de empresas não reconhecidas. Sempre verifique se o CNPJ e a instituição estão devidamente registrados junto ao Banco Central. Essa checagem pode evitar muitos problemas.

Documentação básica e critérios para aprovação

Antes de começar o processo, separe:

- RG e CPF;

- Comprovante de residência atualizado;

- Comprovante de renda (holerite, extrato bancário, contrato, benefício INSS etc.);

- Para consignado: comprovante de vínculo ou benefício.

Bancos pedem ainda análise na Receita Federal e, em alguns casos, comprovantes de dívida ou extrato de conta. Organizar tudo agiliza a resposta e aumenta suas chances.

Dicas para manter as contas equilibradas após contratar crédito

Crédito não soluciona descontrole financeiro, ele exige cuidado. Compartilhamos algumas dicas simples, mas que fazem diferença:

- Atualize sua planilha ou use apps que acompanham movimentações (como a FinVibe);

- Evite novas dívidas enquanto a atual estiver aberta;

- Reserve parte da renda para emergências, priorizando sempre o pagamento das parcelas;

- Defina notificações para lembrar dos vencimentos e evitar juros extras;

- Monitore o saldo devedor e possíveis antecipações.

Em nosso app, criamos a função de alerta e categorização, além de dicas personalizadas para que o usuário crie novos hábitos financeiros e não perca o controle dos compromissos assumidos.

Vantagens, riscos e alternativas para quitação antecipada

Os principais benefícios são:

- Agilidade na liberação dos valores;

- Possibilidade de negociar taxas pelo histórico como bom pagador;

- Chance de reorganizar dívidas mais caras em condições melhores.

Mas existe o outro lado:

- Risco de endividamento excessivo caso a parcela ocupo espaço demais do orçamento;

- Possibilidade de cobrança de seguros embutidos sem utilidade real;

- Comprometimento da renda mensal a longo prazo.

A quitação antecipada é um direito do consumidor e pode gerar desconto nos juros das parcelas futuras. Resgatamos um conteúdo específico que explica estratégias para negociação e antecipação em nosso artigo sobre negociação de dívidas. Vale a consulta quando pensar em quitar antecipadamente.

Cuidados para evitar o superendividamento

Assumir crédito sem planejamento é a principal porta de entrada para o superendividamento. Isso pode comprometer não só seu nome, mas seu bem-estar e o de quem vive com você.

- Calcule a margem da renda ocupada com dívidas. O ideal é ficar abaixo de 30%;

- Não confie em promessas de crédito fácil para negativados sem consulta ou análise;

- Priorize dívidas com juros maiores para quitação antecipada assim que possível;

- Avalie renegociação antes de buscar um novo crédito.

Temos à disposição uma análise detalhada de como controlar gastos e dívidas, que pode te ajudar a superar períodos de maior aperto e melhorar hábitos.

Quem controla, conquista.

Como a FinVibe pode ajudar?

O aplicativo FinVibe foi criado partindo da realidade de milhares de brasileiros. Sabemos que crédito sem acompanhamento é receita para dor de cabeça.

- Categorização de despesas e receitas que mostra onde o dinheiro está indo;

- Gestão de dívidas, inclusive de créditos abertos;

- Alertas de vencimento personalizados;

- Simulador embutido para planejamento seguro;

- Dicas personalizadas para o perfil do usuário, aumentando as chances de organizar o orçamento e conquistar objetivos.

Nenhum outro app brasileiro de finanças pessoais reúne tantos recursos pensados especialmente para quem busca sair do sufoco ou dar o próximo passo com segurança. Há concorrentes no mercado, como bancos digitais, mas muitos focam menos em acompanhamento personalizado ou não reúnem dicas, alertas, negociações e análise tudo no mesmo ambiente. Na FinVibe, o usuário encontra tudo integrado, e gratuito!

Se você busca orientação para lidar melhor com dívidas ou renegociação, acesse nossa página de dicas sobre controle de dívidas ou confira nossas ferramentas de gestão. Assim, é possível ajustar hábitos e ter clareza sobre todas as etapas do processo.

Conclusão

A escolha da melhor alternativa de crédito exige informação, simulação e acompanhamento. Considerar taxas, condições e seu momento financeiro atual diminui riscos e amplia os benefícios do crédito. Com o auxílio da FinVibe, olhar para as finanças de forma mais saudável está ao alcance de todos.

Baixe nosso app hoje mesmo, conheça nossos simuladores e receba orientações para transformar a relação com seu dinheiro. E lembre-se: tomar crédito pode abrir portas, mas o verdadeiro segredo está em caminhar junto do planejamento.

Perguntas frequentes

O que é um empréstimo pessoal?

Crédito pessoal é uma modalidade em que a instituição financeira libera um valor sem a necessidade de uma garantia específica, e o pagamento ocorre via parcelas mensais. Ele é flexível e pode ser usado para diferentes finalidades, mas costuma apresentar taxas de juros mais altas do que o consignado, uma vez que o risco do banco é maior. O crédito pessoal pode ser contratado em bancos, financeiras ou aplicativos especializados, como a FinVibe.

Como comparar taxas de empréstimos?

Para comparar taxas, observe o CET (Custo Efetivo Total), pois ele mostra todos os encargos embutidos na operação. Avalie o número de parcelas, seguro embutido e eventual cobrança de taxas administrativas. Sempre simule em diferentes instituições e faça cálculos levando em conta o valor final a ser pago ao término do contrato. Apps com simulador financeiro, como a FinVibe, tornam essa tarefa mais simples e transparente.

Quais são os tipos de empréstimos disponíveis?

Os principais tipos disponíveis no Brasil são: crédito pessoal, crédito consignado, empréstimo com garantia (veículo ou imóvel), cheque especial e crédito rotativo do cartão. No contexto do consignado, os contratos são geralmente direcionados para aposentados, servidores públicos ou trabalhadores CLT em algumas categorias profissionais, e apresentam taxas de juros menores. O crédito pessoal oferece maior flexibilidade, mas com custos normalmente mais elevados.

Vale a pena fazer um empréstimo?

A decisão depende do objetivo e da capacidade de pagamento. Fazer um crédito pode valer a pena quando a finalidade é investir em algo que traga retorno ou quitar dívidas mais caras, desde que as condições estejam de acordo com seu orçamento. É fundamental analisar se a nova parcela cabe na sua receita e não compromete outras obrigações prioritárias. Ferramentas de controle e simulação, como as disponíveis na FinVibe, ajudam a fazer essa avaliação com tranquilidade.

Onde encontrar as melhores opções de empréstimo?

Bancos tradicionais, digitais, cooperativas e fintechs oferecem opções variadas. As melhores propostas normalmente são encontradas após comparar diferentes cenários, simular e negociar condições. Aplicativos como a FinVibe oferecem suporte para análise, simulação e controle, unindo recursos que ampliam a segurança para quem decide buscar crédito. Não recomendamos confiar em propostas recebidas por canais não oficiais ou que peçam pagamentos antecipados para liberação do valor.